本文是付费节目“老杨聊房视频”转成文字。

考虑到之前付费粉丝的感受,不能发最新的。

这里,发一篇6月上旬的内容吧。

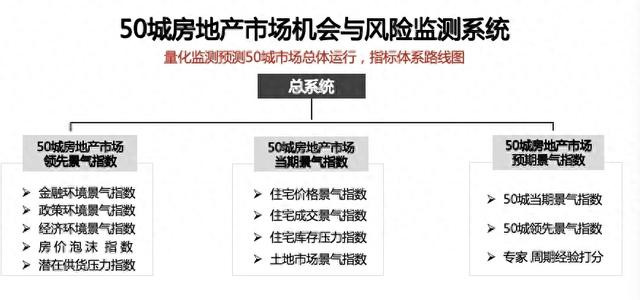

结合“全国房地产市场机会与风险监测系统”中的指数与数据,做些技术分析。

文字长达6000字,可阅读,也可听语音,边开车边听就不错。

本文重点是分析城市,其次是对整体市场做分析。

在分析主要城市之前,咱们先稍微聊一下 5 月份以来的主要指标。

构成当期房地产市场当期景气指数的四类指标:

房价:4 月份下跌,5 月份跌幅进一步扩大。4 月份还有个别城市房价微涨,像上海、成都、杭州,但到了 5 月份,全国每个城市的房价都在跌。

住宅成交景气指数:4 月到 5 月,新房成交微增一点点,但二手房下滑了一成,总体还是下滑。

住宅库存压力指数:上升中,供大于求的情况进一步加剧。主要原因是成交下滑,同时库存规模增加,其中二手房库存规模增了 2%,新房市场的库存规模微降,不到 1%。

土拍市场:降温了。

构成房地产市场领先指数的四类指标:

金融环境继续改善,主要是货币放水,以应对 4 月初以来的市场波动,不得不放水。包括 5 月 7 日,央行、金融管理总局等发布了一些利好政策,央行还推出了降准、降息等措施。

房地产政策方面也进一步宽松,除了降准降息,房地产类的公积金贷款政策利率也降低了,金融环境指标相比 4 月份小幅回升了一点,但依然处于过去一年多以来景气度偏低的位置。

经济景气度较弱,这是拖累整个领先指数进而拖累整个房地产市场的关键因素。

中美贸易谈判有些波折,最终结局还在谈,目前前景不太明朗,但总体上估计税率应该会缓和。不过不管怎样,今年已经有 30% 的影响了,这对经济、楼市的间接影响都比较明显。

房价泡沫指数继续好转,泡沫已经挤完了,挤完之后目前还出现了进一步超跌的状态。

住宅的潜在供货压力指数保持在历史偏低位徘徊盘整,意味着可以卖的新房量会比较少。

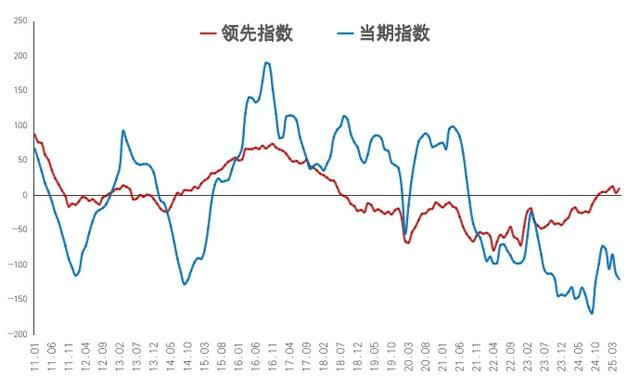

接下来是本文的核心内容,首先是总体趋势。

目前全国房地产市场的总体趋势,是怎样演变的呢?

我们看两个关键指标,前面讲的当期景气指数(蓝线)和领先景气指数(红线)。

领先景气指数的一些因子和指标,会影响当期指数以及房地产市场本身的变化。

房地产市场景气度

去年 9 月底是最低点,之后出台新政,市场有一波强反弹,高点出现在去年第四季度。

今年 3 月份又冲高了一下,但高度没有超过去年第四季度,尤其是 11 月份之后,最近的 4 月、5 月出现下滑,呈冲高回落态势,这种情况有点类似于 2023 年一季度的冲高回落,不太像去年的小阳春。去年的小阳春比较弱,基本上在很低的位置徘徊,而今年的小阳春景气度明显超过去年,但其实还是去年 9 月底新政之后的惯性效应延续,效应最好的时候是去年第四季度,到今年小阳春时效应已经减弱了,也就是所谓的刺激之后有脉冲,但难以持久。

同时,4 月份外贸摩擦升级之后对楼市也有影响,尤其是一些东部的大城市,因为外贸依存度比较高,受冲击比较明显。

按照这样的走势,房地产市场一度往下走,有两波反弹,分别是 2023 年第一季度和 2024 年第四季度到今年 3 月份,之后回落。

接下来是继续下探,还是景气度再创新低呢?

如果再创新低,就意味着今年的市场难以企稳,甚至到了明年也难以企稳,楼市降温时间就长了,到明年降温时间就达到五年了,到后年就是六年。

美国次贷危机之后,美国的股市大幅调整,降温了六年,而日本的降温时间更长。

房地产市场景气度会不会再创新低,这是一个悬念!

我个人认为,判断走势不能仅看景气指数的历史走势就去推测未来,还要关注领先指数。

领先指数的规律性依然比较强,过去六个月已经小幅翻红了,翻红之后没有往上增,主要是最近事情比较多,包括 4 月份回落,5 月份小增一点,总体还是微微翻红。

领先指数比较低迷的时候是 2021 年到 2022 年,现在已经走出了最低谷,领先指数往上走,对房地产市场本身的当期指数形成了托底力量,有点牵引的力量。

不过按照这个逻辑来讲,我感觉 4、5 月份楼市降温幅度难以进一步大幅扩大,很难再创新低,概率比较小,可能会盘整、阴跌两三个月,出台政策之后就开始企稳,然后再反弹。

看过去的历史,领先指数反弹进入到正值区间之后,拉动作用增强,之后就会使整个房地产市场回升,过去几轮都是这样。

所以,虽然现在房地产市场回落的情况看起来非常糟糕,但考虑到国家的救市力度、金融货币的支撑情况、房价泡沫已经挤完、房价超跌、土地供应量比较小、未来可以上市的新房也比较少等利好消息,再加上经济环境比较差这个不利因素,综合之后,领先指数毕竟是小幅翻红了。

因此从走势来看,未来两三个月市场还会往下走,但空间不大了,观察新的政策出来之后,市场会再次趋稳,明年的反弹应该会超过去年第四季度的高点,呈现震荡往上走的趋势。

不过这个过程不会像过去历史上短周期(比如 2015 年、2012 年)那么顺利,会走走停停,呈震荡式往上走,这是大的趋势。

前面通过供应和需求,尤其是领先指数和当期指数的关系做了推演,接下来是关于市场的预测:按照目前情况,预测未来半年,6-8 月份还会震荡式地往下走一点,景气度下降,9 月份开始会震荡式回升,11 月份回升的高度依然难以超过去年 10 月份。

回升的逻辑主要是,面对楼市这样的降温状态,再加上宏观经济也不好,会出台新的政策,尤其是关注 7 月底的政治局会议,应该会在那前后推出新一波的政策,政策刺激之后市场就会出现往上走的态势。

当然,最近政策面有隐性的利空,各位要关注一下,关于取消期房预售、实行现房销售,国家层面希望不久后推行,但目前也有些意见分歧。

这事对楼市有利好也有利空,利空主要针对开发商,但对短期去库存是利好,以后我们再来专门讨论这个问题。

接下来讲重点,全国主要一线、二线城市的市场情况。今年 5 月份全国主要城市的房地产市场景气度,也就是刚才说的当期经济指数,都是负值。

这意味着这些城市目前的楼市温度低于过去十年的历史平均值,都处于不景气状态,但其中有差异,可以划分为三个区间:

相对而言,景气度不那么低迷的,比如上海、杭州、成都,这三个城市虽然也是负值,但负的程度比较小,勉强还处于合理区间,楼市温度还在合理范围内。

情况比较差的主要是弱二线城市,像长沙、南昌、贵阳、海口,尤其是东北地区的长春、沈阳,特别差,东北地区整体都比较差。

目前相对而言,一线城市偏强,少数强二线城市也还凑合,比较差的是一些弱二线、中西部地区和东北地区的城市。

这些主要城市的领先经济指数

领先经济指数大部分都是正值,这说明这些城市牵引楼市往上走的力量在增强;如果领先指数是负值,说明牵引市场往上走的能量比较小;正值越高,牵引力越强,这是所谓的定性分析。

要想判断市场复苏的节奏和幅度,最好在同类城市之间进行对比。因为不同能级的城市情况复杂,比如深圳,虽然其领先指数是负值,表现最差,但它是一线城市,能级高。

如果拿深圳和哈尔滨比,哈尔滨的领先指数是正值,不能就此判断深圳楼市未来几个月会弱于哈尔滨。

所以建议各位在对比时看同类城市,比如一线城市中,上海最好,深圳最差,北京基本上接近于零,广州弱于北京和上海,但强于深圳,按照这个次序对比,就能知道每个城市在同类城市中的位置。

再比如长沙和郑州、武汉比,当期指数就比较弱,基本上按照这个逻辑去比就行。具体城市的情况,待会谈到时再回顾领先指数。

12个重点城市走势

这些城市样本比较丰富,包含一线、强二线、弱二线、三线城市,涵盖了东、中、西部和东北,通过这 12 个城市的分析,各位大体上能观察把握这些城市的市场运行态势。

北京:数据从 10 年前开始,能看到全貌。2015-2016 年市场比较热,2017 年 3 月份出台新政后经历调整,景气度变成负值,二手房价格跌了 20% 以上。2020 年二季度到 2021 年二季度有一波上涨,但涨幅远小于 2015-2016 年。2021 年 7 月开始降温,在楼市大降温的第一年,降温幅度不是很大,部分时段处于合理区间,部分时段较冷。真正的楼市大降温时代是 2023 年下半年、2024 年二季度和三季度,特别低迷,9 月底新政后北京楼市有所反弹,但没有翻红。最近两个月(4 月、5 月)又降温了,但降温后楼市景气度还是高于 2024 年前三季度。接下来北京楼市降温肯定不会创新低,会慢慢稳住。北京的领先指数刚才说的是零,对楼市的拉动作用中性,暂时不用考虑,但未来几个月领先指数应该会往上走。

上海:走势和北京比较类似,2015 年涨得比较早,2017-2019 年楼市经历一波降温,景气度下滑,但降温幅度小于北京,二手房跌了 5% 左右。2020 年二季度开始有一波升温,虽然幅度小于 2016 年,但 2020 年到 2021 年上半年的温度比北京高,当时豪宅涨幅大。在楼市降温的第一年甚至一年半当中,上海楼市基本上没怎么降温,到 2023 年 3 月还处于正值区间,相当抗跌,部分楼盘、二手房还在涨。但 2023 年二季度开始,上海楼市扛不住了,也降温了,2023 年四季度到 2024 年夏天,降温比较明显,期间有小反弹。2024 年新政后,上海反弹比较明显,去年 9 月底新政后,四季度还有点翻红,今年 3 月没有翻红,最近两个月回落,幅度比较小,目前还在合理区间,但毕竟降温了。接下来上海楼市还会再降温两个月左右,然后再次反弹,目前上海房价两个月是小跌。上海的领先指数非常好,对楼市有拉动作用,即便降温,幅度也比较小,因为领先指数是正值且比较明显,起到了托底作用。

深圳:楼市形态和上海、北京有差异。2015-2016 年涨幅大,2016 年 3 月之后降温明显,2017 年降温也比较明显,2019 年下半年又有一波升温,尤其是在一些政策调整后,涨到 2021 年三季度,这波行情持续时间比较长。后来受到打压,2020 年 7 月后被约谈,之后就不行了,2021 年 4 月开始降温,之后逐步往下走,2023 年一季度和 “517” 新政后都没怎么反弹,2024 年前三季度都比较低迷,处于过冷区间。但因为降温时间长、比较充分,去年 9 月底新政后深圳反弹比较明显,四季度翻红了,不过翻红之后,4 月、5 月又开始回落,回落幅度还比较明显,说明深圳反弹的能量耗费得比较快,而且回落幅度比上海明显,原因之一是领先指数,深圳的领先指数是负值,比较明显,对楼市的托底作用不是很明显,就像马拉车,能量不足、不给力。所以深圳楼市当前景气度偏弱,但弹性大,震荡比较厉害,各位也不要太乐观。

杭州:态势和前面三个一线城市不太一样,升温比较晚,2016 年才真正开始上涨,2014-2015 年上半年楼市跌幅很大,当时有泡沫。2017-2019 年,上海、深圳、北京等城市都降温了,杭州却没降温,持续繁荣,2021 年上半年景气指数都是正值。在楼市降温的第一年,跌幅也比较小,2022 年前后跌幅较小。2023 年 4 月之后开始持续降温,2024 年 9 月底新政后反弹,反弹幅度没有深圳高,但很顽强,最近两个月降温,幅度小于深圳。这和领先指数有关,杭州领先指数是正值,说明对当前景气度的托底作用明显,要强于深圳,但作用力比上海稍微弱一点。结合市场变化规律和与领先指数的关系来看,杭州楼市还会降温,但很难再创新低,降温一两个月后,出台新政会慢慢稳住。

苏州:虽然和杭州并称 “苏杭”,都是人间天堂、两大中心城市,但形态不一样。2015-2016 年涨得比较快,2017 年小幅降温,2018-2019 年又来一波升温,幅度比较高,2019 年因调控被约谈,之后出台政策压制楼市,2021 年上半年处于盘整状态,盘整时弱于杭州。2021 年下半年降温后,幅度大于杭州,2024 年三季度达到最低值,9 月新政后反弹,幅度没有杭州、上海大,最近两个月(4 月、5 月)下滑幅度比较大,市场偏弱。其实苏州的领先指数还可以,甚至比杭州稍微高一点,明显高于南京(南京很差,这里就不说了),但苏州本身的城市基本面,像产业、人口,近几年不如杭州,再加上有上海的影响,竞争力存在一些因素。

成都:近几年在全国二线城市中很强,基本上能和杭州相提并论,有 “东有杭州,西有成都” 的说法,是强二线城市中的 “二龙戏珠”。成都楼市升温也稍微晚一些,2016 年才升温,升温后虽然调控不断升级,但总体保持繁荣,景气度在正值区间,直到 2021 年 7 月。形态和杭州很类似,降温第一年跌幅比较小,甚至 2023 年一季度、二季度还有涨幅,景气度翻红了。真正降温是从 2023 年三季度开始,直到 2024 年 9 月出现最低点,新政后反弹比较明显,最近 5 月降温,形态可以参考杭州。两个城市都是休闲之都,产业、人口吸附能力很强的二线城市,这里就不再赘述了,都是相当不错的城市。

天津:作为京津冀地区的中心城市之一,2016 年涨幅非常大,当时有诸多利好消息,北京、天津房价涨幅都很大,之后震荡式降温,但 2019 年之前景气度保持正值。2019 年下半年开始降温,2020 年下半年到 2021 年上半年有升温,幅度不是很大。2021 年下半年四季度降温比较明显,开始偏震荡式降温,2023 年一季度翻红,9 月底新政后也有点接近于零,但小阳春成色不好,偏弱,2-5 月表现都不是特别强,不如去年第四季度,说明政策出来后的效应持续时间比较短。天津楼市目前处于较冷区间,不算特别冷,但也不暖和,始终处于低迷状态,城市目前乏善可陈,但也不是特别弱。

青岛:作为北方的滨海城市,2016-2018 年市场很强,之后震荡,2021 年降温,降温第一年幅度不大,勉强处于合理区间。2023 年二季度开始降温幅度很大,2024 年 9 月底新政后有反弹,但表现不明显。目前青岛楼市属于较冷区间,弹性不大,磨磨唧唧,但要再创新低也很难。

武汉:中部大都市,2016 年市场很热,2017-2021 年上半年随全国大势,基本保持在合理区间,但不算很热,之后开始降温,而且降温很快,主要是城市供大于求情况突出,新房库存量高,降温没多久景气度就超过 - 100,进入过冷区间。2023 年四季度到 2024 年前三季度特别冷,冷的程度超过全国很多二线城市,2024 年 9 月底新政后反弹幅度不大,目前市场偏冷,甚至过冷,表现偏弱。

西安:西北地区的重要城市,升温比较晚,2016 年四季度才升温,2013-2015 年很低迷,2017 年崛起,2017-2021 年上半年基本上是全国最强的城市之一。2021 年楼市降温后,第一年跌幅就不小,但 2023 年楼市温度又升温了,交易情况还不错,2023 年下半年又开始降温,直到 2024 年,新政后小幅升温,幅度不大,小阳春成色不足,偏弱,目前震荡徘徊,不算过冷,就是比较偏弱。

沈阳:东北的大城市,2016 年升温时节奏比较慢,2017-2019 年楼市还算强,但全国市场强的时候它不算太强,一旦降温就不行了,持续往下走,目前景气度超过 - 150,接近 - 200,处于极度寒冷状态,形势非常差,一旦降温就长夜漫漫,看不到曙光。东北地区的城市一旦降温,我们就要及时规避,不用再关注了,很多中西部地区的二线城市形态多样,东北城市的情况尤为突出。

徐州:东部偏中部的三线城市,江苏苏北的门户,很典型。2016 年开始升温,而且持续了很久,2020-2021 年,整个苏北地区市场火热,很多房企拿地甚至跑到下面的县镇去抢地,但一旦降温,形态有点类似于沈阳,快速降温,而且幅度越来越大,今年小阳春成色不足,目前还在跌,指数情况和沈阳比较类似。全国很多三线城市都和徐州类似,一旦降温就很难回暖,长夜看不到曙光,不知道什么时候能企稳,各位不论买房还是拿地都要小心,这类地区一旦降温就很难走出困境。

配资交流平台,股市如何配资,最新实盘配资服务提示:文章来自网络,不代表本站观点。